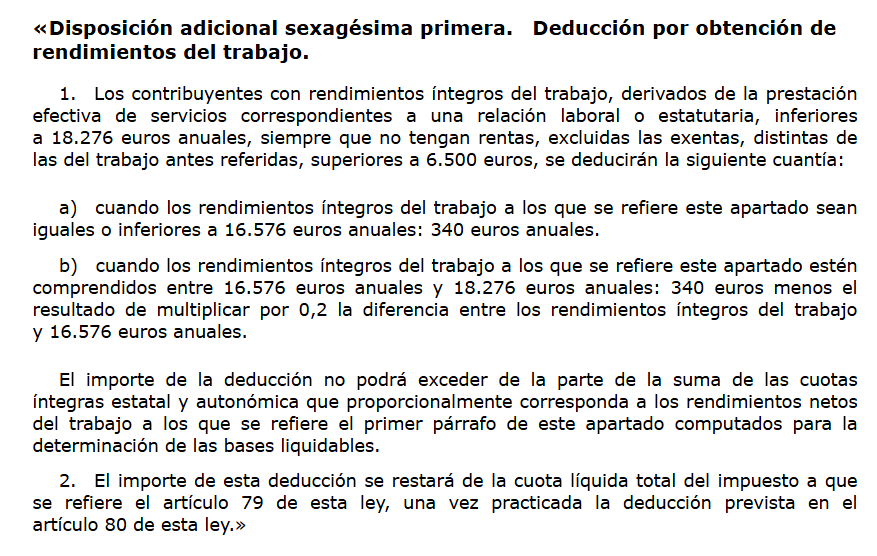

Le prochain compte de résultat, daté du prochain 2026, impliquera une pause pour les travailleurs à faible revenu. La publication dans la BOE of Law 5/2025 a confirmé une déduction automatique allant jusqu'à 340 euros pour ceux qui reçoivent moins de 16 576 euros au cours de 2025. Cette mesure est entrée en vigueur avec effet rétroactif depuis juillet dernier.

De plus, aucun formulaire ou aucune gestion supplémentaire ne sera nécessaire. La finance l'intégrera directement au projet fiscal. Les principaux bénéficiaires seront les travailleurs qui accuseront le salaire interprofessionnel minimum et ceux de moins de 16 576 euros par an. Surtout si d'autres revenus, tels que les intérêts ou les locations, ne dépassent pas 6 500 euros par an.

À partir de 16 576 euros et jusqu'à 18 276, la réduction est progressivement réduite, ce qui disparaîtra au-dessus de ce chiffre. L'épargne ne sera pas établie mensuellement sur la paie, mais sera réglée directement dans la déclaration de l'IRPF du revenu l'année prochaine. Par conséquent, il est recommandé de vérifier en profondeur les données du projet de déclaration.

Qui profite au nouveau revenu automatique du loyer

La réforme, approuvée et Publié dans la BOEen particulier, dans la troisième disposition finale de la loi 5/2025, il vise à soulager le fardeau budgétaire de ceux qui facturent les plus humbles SMI ou les salaires. Et il est distribué comme suit:

- En dessous de 16 576 euros, auxquels nous pouvons rejoindre d'autres revenus qui, comme les intérêts ou les loyers inférieurs à 6 500 euros, la prestation atteindra son montant maximum: 340 euros de déduction.

- Pour les travailleurs dont le revenu se situe entre 16 576 euros et 18 276, il y aura également la réduction de la charge fiscale, qui diminuera à l'approche de la limite supérieure.

- Au-dessus de 18 276 euros, la déduction disparaîtra.

Par conséquent, le segment de population le plus favorisé dans ce cas sera les travailleurs qui ont soutenu une pression budgétaire relative et qui ont vu comment le SMI ou les bas salaires ne sont pas suffisants pour couvrir le coût de cette période inflationniste.

| Gamme de revenus | Déduction maximale applicable | Exemple de profil |

|---|---|---|

| Jusqu'à 16 576 € | 340 € | Travailleur à temps plein avec le SMI |

| Entre 16 577 € et 18 276 € | Réduction progressive (de 339 € à 1 €) | Travailleur avec légèrement plus élevé que SMI |

| Plus de 18 276 € | 0 € | Non applicable |

Comment la déduction est appliquée

Le principal avantage de cette mesure pour les travailleurs est que cette déduction s'appliquera automatiquement et rétroactivement À tous les 2025, bien que nous ne puissions l'obtenir que par le biais de la déclaration du revenu que nous présenterons en 2026 – la suivante, à la date de la rédaction de cet article.

Par conséquent, nous ne devons pas le demander ni livrer un document complémentaire. Les finances incluront l'office ex dans le prochain projet. Le calcul sera effectué par l'agence fiscale elle-même en fonction du revenu et des autres revenus perçus en fonction des données budgétaires. Par conséquent, nous pouvons obtenir des économies directement dans le compte de résultat. En fait, cela signifiera que le quota final pour entrer diminue, ce qui, dans certains cas, peut être directement à zéro. C'est pourquoi nous devons être clairs qu'il n'affecte pas notre paie au niveau IRPF.

Évitez les erreurs et tirez le meilleur parti des économies

Lors de la réception du prochain projet de revenu, il sera essentiel que vous examiniez les montants de travail, la somme des autres revenus et vérifiez que la déduction est correctement appliquée.

Toutes les données erronées, telles que le revenu de main-d'œuvre supérieur au minimum, ou erreurs de revenu complémentaire, peuvent vous faire perdre entre 50 et 340 euros directement pour votre poche. De plus, nous devons être pleinement sûrs que la période budgétaire correspond à l'année naturelle de 2025, car elle a été approuvée rétroactive.