« Bonjour, nous vous appelons parce que vous avez un prêt préconçu de … » Sûrement cette phrase vous semble. Et, bien que depuis 2023, les appels commerciaux non joués soient interdits, les banques, les opérateurs et les finances continuent de trouver des moyens d'esquiver la norme. Et l'une des offres les plus dangereuses qui peuvent être faites par téléphone est Un prêt rapide: Sans paperasse, avec presque aucune condition et, presque toujours, avec des intérêts qui peuvent être piégés pendant des années. Un danger qui, si vous ne faites pas attention, peut être très cher.

Je vais exposer un cas d'expérience personnelle. Il y a quelques jours paiement sans intérêt. En théorie, l'appel était de revoir le statut de financement, de voir si tout était en ordre et de clarifier en cas de doute. Cependant, bientôt il a commencé à essayer de me vendre qu'il avait un prêt préconçu de 3000 euros pour être un client qui rencontre des paiements et des quotas (œil, j'ai moins de 6 mois avec eux). Je n'en ai pas besoin, mais cela a insisté beaucoup (mais beaucoup) en parlant de ses conditions:

- 3000 euros (« parfait pour vous faire de bonnes vacances »).

- Je ne paie que dans 48 versements (« Quand vous voulez réaliser, vous avez fini de le payer »).

- Amortissement à tout moment sans intérêt.

- Nous vous décourageons le prix du financement que vous avez déjà avec nous directement afin que vous ne payiez que le prêt.

La publicité a également présenté un quota, apparemment abordable, de 113 euros par mois. Il s'agit d'une tactique de vente habituelle: détourner l'attention vers un prix mensuel bas pour cacher le coût exorbitant total. À première vue, l'offre peut sembler tentante, mais le vrai danger réside dans ce qui n'est pas dit: le Tae. Et, quand nous regardons calmement les chiffres, l'histoire change complètement, car, en réalité, les brosses d'usure.

Que regarder toujours un prêt

Dans mon cas, ils ne m'ont pas dit de boîte, de tae ou d'autres conditions. Et, même s'ils l'avaient dit, la plupart des gens ne savent pas très bien ce qu'est chaque concept, comment le calculer ou comment il affecte l'argent qui, finalement, est retourné. Sans entrer dans les détails, le TAE de ce prêt est d'environ 31%. Cette valeur est manifestement disproportionnée, n'étant pas un produit à haut risque très justifié. Pour contextualiser, le Jugement de la Cour suprême 258/2023, du 15 févrierun TAE de 23,90% pour une carte tournante a déjà déclaré l'usure, afin de dépasser considérablement l'intérêt moyen du marché. 31% dépassent loin ce seuil, consolidant son caractère d'usure selon la jurisprudence actuelle.

| Type de prêt | Référence Tae | Niveau de risque | Source / justification |

|---|---|---|---|

| Prêt personnel bancaire | 6% – 9% | Normale | Moyenne du marché (données de la Banque d'Espagne) |

| Carte tournante (affaire judiciaire) | 23,90% | Usure déclarée | Jugement de la Cour suprême 258/2023 |

| Prêt précieux (exemple) | 31% | Clairement usure | Dépasse largement les seuils judiciaires |

Pour avoir une idée, selon le Banque statistique de la Banque d'Espagne (Données de mai 2025), le taux d'intérêt moyen (TAE) pour les nouveaux prêts de consommation est de 8,2%. Mais il n'est pas nécessaire d'avoir une maîtrise en finance pour voir le piège de ce prêt. Une simple opération mathématique peut vous faire sauter des alarmes.

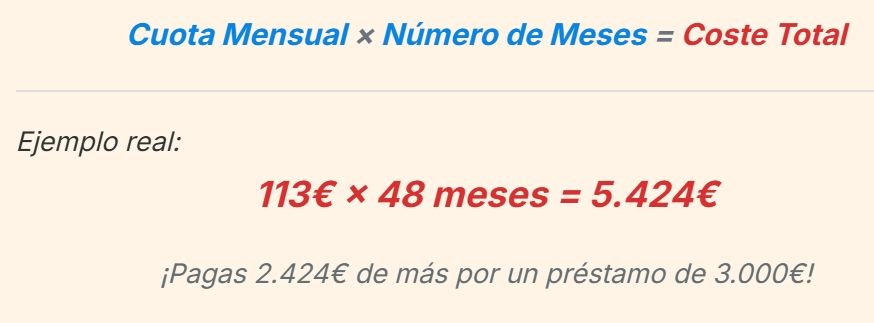

Tout ce que vous avez à faire est Multipliez le quota par le nombre de mois. Dans ce cas, 113 euros par mois, pendant les 48 mois auxquels le «prêt» nous lie, nous parlons d'un total de 5424 euros. Ce qui implique que nous paierons, en ces 4 ans, un total de 2 424 euros uniquement en intérêts pour le prêt. Nous parlons de presque Renvoyons deux fois l'argent qu'ils nous ont prêté.

Ce compte simple s'applique également à d'autres domaines. Par exemple, lorsque vous allez acheter une voiture, empêchez le prêt de vous coûter une demi-voiture de plus. En regardant un peu, un prêt automobile peut vous laisser pour 10% de plus (c'est-à-dire si cela coûte 30 000, le rendement à la fin, à 5 ans, devrait être d'environ 5800 euros). Dans les hypothèques, il est déjà plus compliqué, mais tout ce qui dépasse actuellement 2,5% en termes à terme est une très mauvaise opportunité.

Comment protéger et agir devant les prêts d'usure

Si vous vous êtes retrouvé dans un prêt d'usure, ce sera certainement une expérience trop pénible. Cependant, connaître vos droits et les actions que vous pouvez prendre est essentiel pour en sortir.

Le premier, et plus important encore, est qu'avant de signer le prêt, vous avez le droit de recevoir toutes les informations pré-contractuelles conformément aux dispositions de la loi sur les contrats de crédit à la consommation et du Règlement européen d'information (INE) sur ledit prêt. Et il y aura toutes les informations que vous devez connaître (entre autres, les Tae).

De plus, ce que beaucoup ne vous disent pas, c'est que vous avez un 14-JOUR DE RETRAIT. Au cours de cette période, vous pouvez retirer le contrat sans pénalité. Si vous avez déjà signé et que les 14 jours passaient, vous avez également des alternatives. Par exemple, vous pouvez déposer une réclamation dans le service des réclamations de la Banque d'Espagne, ou le prendre directement via judiciaire.

Enfin, pour réduire le nombre d'appels, vous pouvez vous inscrire à la liste Robinson, qui bloque ce type de publicité invasive et améliore votre vie privée. De nombreuses publicités sautent et l'appellent de la même manière, mais quelque chose réduit les appels indésirables.